(着手:品债论市)

◾中枢不雅点:

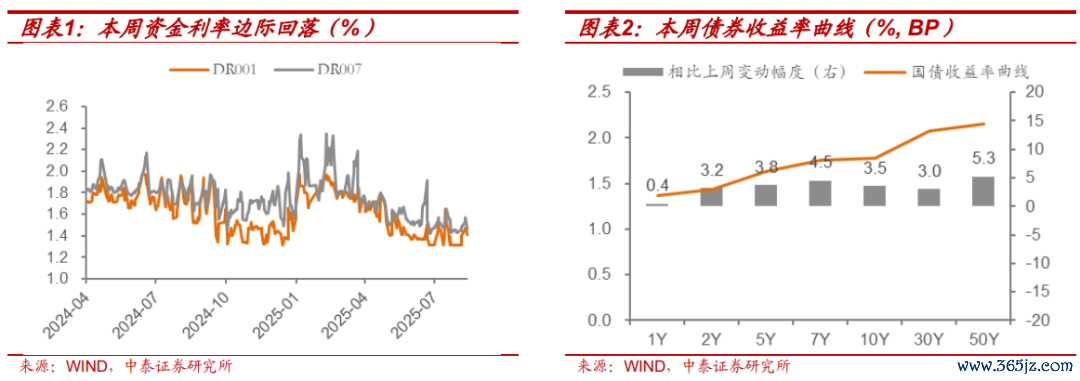

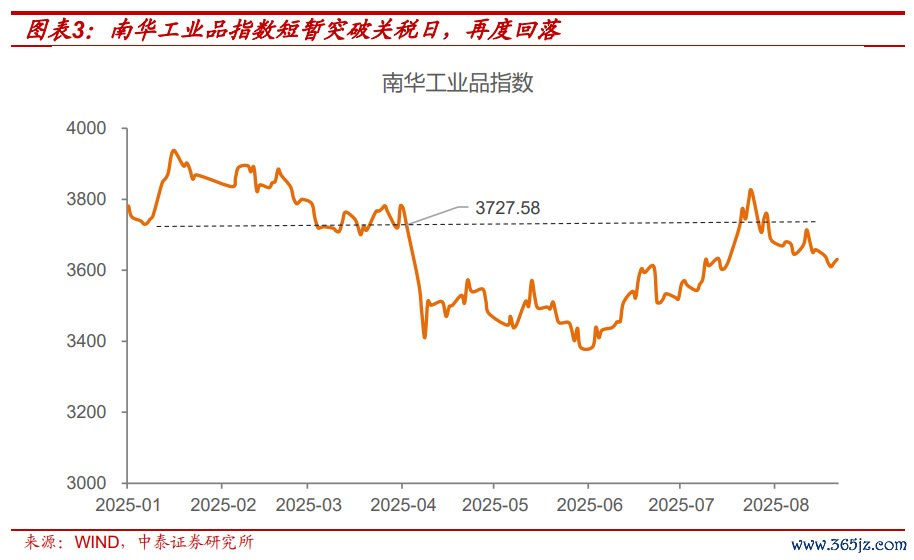

◾本周债市持续偏弱运行,资金面旯旮收紧,长端利率上行,期限利差走扩。10Y与30Y国债利率分袂收于1.7818%和2.0775%,分袂较上周上行3.5BP和3.0BP。10Y-1Y利差收于41.1BP,较上周走扩3.11BP。

◾周内走势主要受到权益压制,利率易上难下。周一,权益强势高涨压制债市弘扬,日内现券一度陡峻化上行3-6BP。周二,权益涨势暂缓,债市迎来喘气之机。央行OMO大额投放呵护阛阓,午后股市走弱后,国债期货多量收涨。周三,偏暖情谊未能延续,权益走强后,债市再度转弱。周四,权益调度下,债市走出昭彰反弹情谊。周五,权益走强以及国债刊行影响,债市再度转跌。上证指数站上3800点,创10年新高,而长债利率上行,10Y国债利率一度涉及1.79%。

◾相较于权益和债市的“跷跷板”效应,本周商品走出零丁行情。既莫得享受到风险金钱的“风险溢价”,对于基本面的订价似乎也与债市产生疏歧。

7月以来“大张旗饱读”的“反内卷”行情告一段落,本周商品价钱还是回到“反内卷”行情起步阶段。时候面上,“假冲突”合作通顺跌势,似乎示意商品价钱重回空头标的。

◾怎样清爽近期商品价钱的下落? 咱们觉得主要有三个原因:

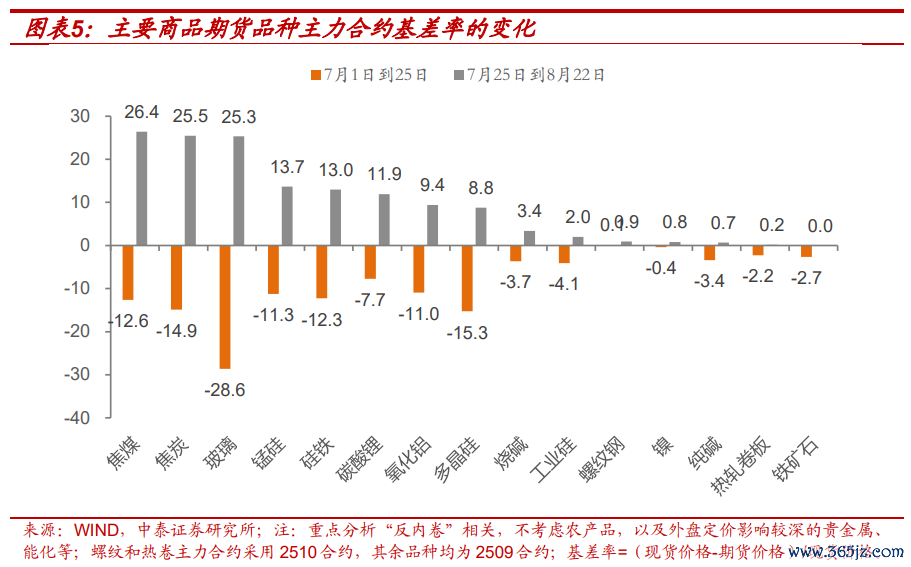

一是战术开释“反内卷”纠偏信号,阛阓订价降温并分化。估值开导逻辑被证伪后,阛阓从订价“普涨”到“要点行业”。多晶硅、碳酸锂等品种依旧强势。而其他品种价钱回首。先前涨幅逾越的玻璃、焦煤、纯碱等,这一轮跌幅较深。

二是主力合约左近交割月,实践订价的权重普及,基差由降转升。比较7月1日(“反内卷”的起初),7月25日(商品价钱的阶段性高点)与最新(8月22日)的商品价钱不错发现:“反内卷”行情的“发酵期”,基差率下降,期货涨的比现货快。7月1日至25日,主要商品基差率(1-期货/现货)均下降。“反内卷”行情的“寂静期”,基差率上升,期货跌的比现货多。7月25日于今(8月22日),主要商品基差率均上升。

三是商品季节性的颓势期,8月商品价钱容易下落。可能的原因有二:一是6-7月安检月份之后,供给侧的扰动迟滞;二是政事局会议之后,战术往返逐步降温。

◾“反内卷”行情落幕了吗?影响可能仍在捏续。“反内卷”行情或带来访佛于权益阛阓“924”效应,前期阛阓悲不雅预期还是修正。阛阓往返想路由之前的“逢高作念空”,逐步转动为“逢低作念多”。

从月差结构看,预期不但莫得因为近期价钱下落而迟滞,反而强化。以焦煤为例,7月以来焦煤合座处于contango结构(近弱远强)。7月25日阶段性见顶之后,焦煤2509合约价钱虽合座下落,但远月与近月的月差却在走扩,结构变得更为陡峻,阛阓对于远月价钱的预期更为乐不雅。大多量“反内卷”主流品种的弘扬访佛。

从驱动来看,“反内卷”行情仍然有致力的可能性。政事局会议后,新动力相干产业的“反内卷”战术仍在鼓舞。近期阛阓对于石化行业产能调度的预期升温。

长周期角度,6月商品价钱低位证实了商品价钱底,二次探底的可能性并不高。时候面上,本轮价钱最大下落尚未达到此前涨幅的50%,当今也已回升。

◾商品走弱之后,债市依旧偏弱。

如果说之前债市还在担忧权益和商品的强势,近期商品似乎回首“基本面”,但债市依旧疲软。看似“股债跷跷板”效应主导奉赵市弘扬。债市多头还在恭候其他金钱转弱之后,债券金钱“幽而复明”,债券重回利率下行开导的轨谈。

◾阛阓可能需要逐步意志到债市还是成为了“颓势金钱”。抛开强劲叙事不谈,近期的阛阓结构中,至少有两点值得宽恕。

一是驱动上,债市多头的“敌东谈主”似乎越来越多。权益和商品的“新星”束缚败露,给债市捏续束缚的压力。商品阛阓的焦煤、焦炭,以致碳酸锂、多晶硅;近期权益阛阓的液冷、算力、半导体。似乎个别品种皆能影响债券价钱,这在往年是不行瞎想的。

二是价钱方面,债市的价钱反应似乎在“下台阶”。本周权益和债市的价钱跳空白口分歧称。周一上证指数小幅高开,但国债期货大幅低开,在权益回补跳空白口后,国债期货缺口扩大。跳空白口回补失败,在时候面上是较为昭彰的看跌信号。拉长周期看,也意味着债市(价钱)可能出现道路式的下落。

◾回过甚看,本年债市“颓势”背后,可能是对当年订价极致化的纠偏。

当年经济基本面和通缩叙事,只给出了订价标的,莫得给出订价幅度。超平坦的收益率弧线,2%以下的超恒久国债利率,订价的可能并非是即期通缩,而是长达数年、十年难以逆转的通缩。这种情况下,即即是预期修正,而非确实的通缩逆转,皆足以让利率迎来几十个BP的回调。

从金钱配置角度看,权益和商品价钱的低位反弹,也已给足债市缓冲时刻。权益方面,不管是应许、保障、住户,将来皆会渐渐改变当年的恒久不雅点,渐渐的往平衡去调配。商品维度,“反内卷”仅仅启动。在价钱探底之后,阛阓往返逻辑可能由“逢高作念空”切换到“逢低作念多”。唯有基本面需求莫得崩溃式负反馈,商品价钱反弹与“再通胀”仅仅时刻问题。届时花式GDP的企稳还会对债市形成新的压力。

◾债市可能持续“迟疑”,然而恭候可能还会窒碍,即即是降息可能也难成利好。

债市恭候权益回调的逻辑是觉得A股走势不行捏续,然而回看TL上市以来的周线,债市并非莫得履历过访佛的弧线形态。

如果权益趋势成立,那么债市恭候权益回调,濒临两个问题:一是在趋势行情中通常还调并不合算;二是即便回调之后,债市也巧合大幅开导,正如债市对近期的商品回调反应平平相同。

不管是商品回调也好,照旧经济数据转弱也好,债市对传统利好的反应在钝化。即即是阛阓合期待的降息,可能也难成债市利好,以致可能走向对立面。在高风险偏好环境下,降息带来的流动性宽松对权益的刺激会强于债市,这可能加速股债金钱配置再平衡的历程。

◾拉永劫刻看,债券可能在期限利差和品种利差的回首方面具有契机。股债再平衡配置后,债市的相对估值或回落。“金钱荒”逻辑下,债市享受的溢价将逐步回落。当年债券牛市填平一切价值凹地,机构偏疼种种债券金钱,各品种与期限利差极致化平坦。如果期限利差回反正常化:1)长债供给不减少,但配长债的机构,在股债再平衡上镌汰债券,在供需上会举高期限利差;2)阛阓对于超恒久通缩的订价回首当期化、正常化,举高恒久期限利差。

◾风险提醒:国内经济超预期,国外地缘变化超预期,央行货币战术超预期。

正文内容

一、债市一周复盘(2025.8.18-8.22)

本周债市持续偏弱运行,整周看,资金面旯旮收紧,长端利率上行,期限利差走扩。税期左近,本周DR001与DR007对等分袂为1.45%和1.52%,分袂较上周上行12.1BP和7.0BP。周五10Y与30Y国债利率分袂收于1.7818%和2.0775%,分袂较上周上行3.5BP和3.0BP。短端利率变化不大,1Y利率较上周上行0.4BP,10Y-1Y利差收于41.1BP,较上周走扩3.11BP。

周一,权益强势高涨压制债市弘扬,债市下落险些激勉赎回潮。日内现券一度陡峻化上行3-6BP。

周二,权益涨势暂缓,债市迎来喘气之机。央行OMO大额投放呵护阛阓,盘初跌势暂缓,10Y利率看护1.77%险阻波动。午后股市走弱后,国债期货多量收涨。

周三,偏暖情谊未能延续,权益走强后,债市再度转弱。央行大额投放也未能扭转颓势。10Y利率一度涉及1.79%,30Y再度升至2.05%以上。

周四,权益调度下,债市走出昭彰反弹情谊。长债利率陡峻开导,30Y国债低点回落至2.015%。

周五,权益走强以及国债刊行影响,债市再度转跌。上证指数站上3800点,创10年新高,而长债利率上行,10Y国债利率一度涉及1.79%。

二、商品“反内卷”行情落幕了吗?

相较于权益和债市的“股债跷跷板”效应,商品阛阓走出零丁行情。既莫得享受到风险金钱的“风险溢价”,对于基本面的订价似乎也与债市产生疏歧。

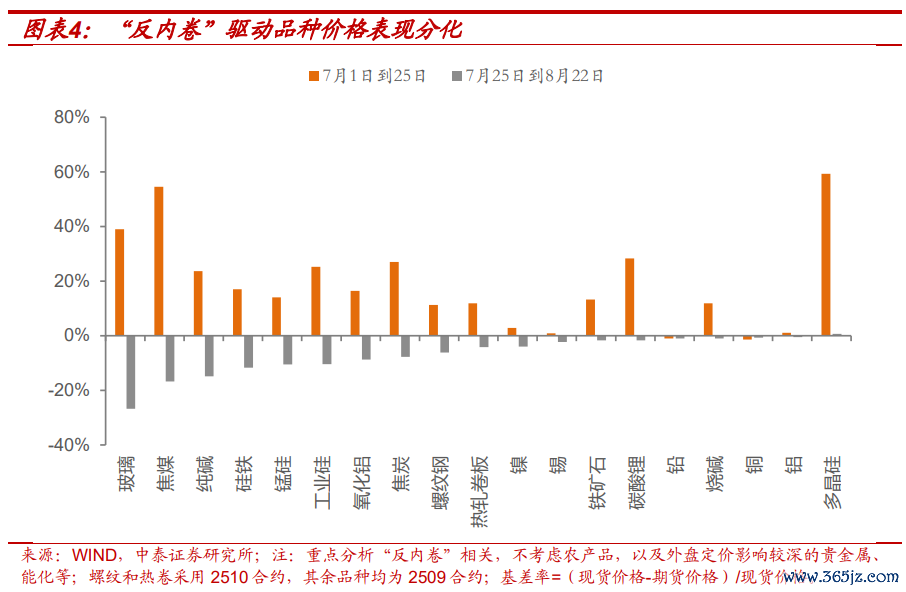

7月以来“大张旗饱读”的“反内卷”行情告一段落,本周商品价钱还是回到“反内卷”行情起步阶段。

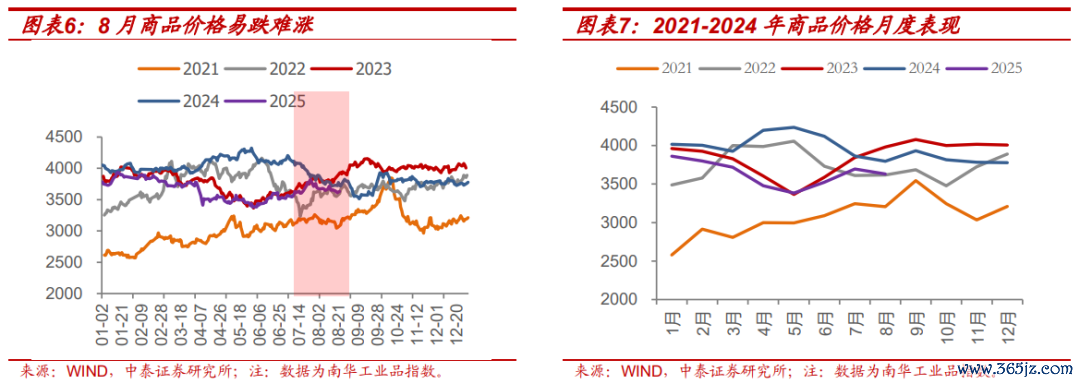

截止2025年8月22日,南华工业品指数收于3630.95,较上周五下落0.7%。较7月25日的阶段性高点还是下降5.0%。从相对水平来看,价钱还是回到7月初“反内卷”行情的起步阶段,与7月10号价钱接近。

时候面上,“假冲突”合作通顺跌势,似乎示意商品价钱重回空头标的。

上半年商品价钱下落冲突的起初始于关税日(北京时刻4月7日)。在“反内卷”的催化下,8月商品价钱一度冲突这一要害位。但暂时性“假冲突”后,再度调头向下。下落也较为通顺,本周一至周三南华工业品指数相接单边下行。

怎样清爽近期商品价钱的下落? 咱们觉得主要有三个原因:

一是战术开释“反内卷”纠偏信号,阛阓订价降温并分化。

7月初,财经委会议指出“照章依规搞定企业廉价无序竞争,指挥企业普及家具品性,推动逾期产能有序退出”,阛阓一度订价全面“反内卷”,商品价钱普涨。7月底的政事局会议比拟财经委会议删除了“廉价”二字,更强调“要点行业”。8月5日七部门连合髻布的《对于金融营救新式工业化指挥意见》进一步“圈定”了“推动产业加速迈向中高端”这一前提。

政事局会议落幕后,商品阛阓合座降温,结构方面,从订价“普涨”到“要点行业”。

“普涨”方法订价估值开导逻辑,上半年跌幅逾越的“中国商品”(玄色系、玻璃、纯碱等)与新动力系(工业硅、碳酸锂、多晶硅)涨幅较多。

在“要点行业”逻辑下,当阛阓看到政事局会后,新动力相干行业“反内卷”战术细节进一步鼓舞,其他行业进展有限,立马订价了这种分化。

多晶硅、碳酸锂等新动力龙头品种近期弘扬依旧强势,依旧高涨或跌幅很小。而其他品种呈现价钱回首之势。先前涨幅逾越的玻璃、焦煤、纯碱等,这一轮跌幅较深。

二是主力合约左近交割月,实践订价的权重普及,基差由降转升。

正如咱们先前束缚强调,本轮商品价钱反弹主因预期,而非实践。多量商品主力合约为1、5、9月份合约。7月初“反内卷”行情启动时,当作主力合约的09合约是远月合约,订价中的“预期”含量高。而跟着9月左近,主力合约濒临交割,期现价钱渐渐料理,期货价钱回落的压力加大。

比较7月1日(“反内卷”的起初),7月25日(商品价钱的阶段性高点)与最新(8月22日)的商品价钱不错发现:

“反内卷”行情的“发酵期”,基差率下降,期货涨的比现货快。7月1日至25日,主要商品基差率(1-期货/现货)均下降。

“反内卷”行情的“寂静期”,基差率上升,期货跌的比现货多。7月25日于今(8月22日),主要商品基差率均上升。

换言之,本轮商品价钱高涨又回首的历程中,期货与现货价钱先背离、后料理,主如果通过期货价钱杀青的。

三是商品季节性的颓势期,8月商品价钱多量下落。最近4年,除2023年8月商品价钱昭彰高于7月外,2021年和2024年8月商品价钱均昭彰弱于7月,2022年则险些捏平。可能的原因有二:一是6-7月安检月份之后,供给侧的扰动迟滞;二是政事局会议之后,战术往返逐步降温。

“反内卷”行情落幕了吗?咱们觉得影响仍在捏续。咱们不需要局限于实践端,预期端的变化才是要害。

“反内卷”行情或带来访佛于权益阛阓“924”效应,前期阛阓悲不雅预期还是修正。阛阓往返想路可能由之前的“逢高作念空”,逐步转动为“逢低作念多”。

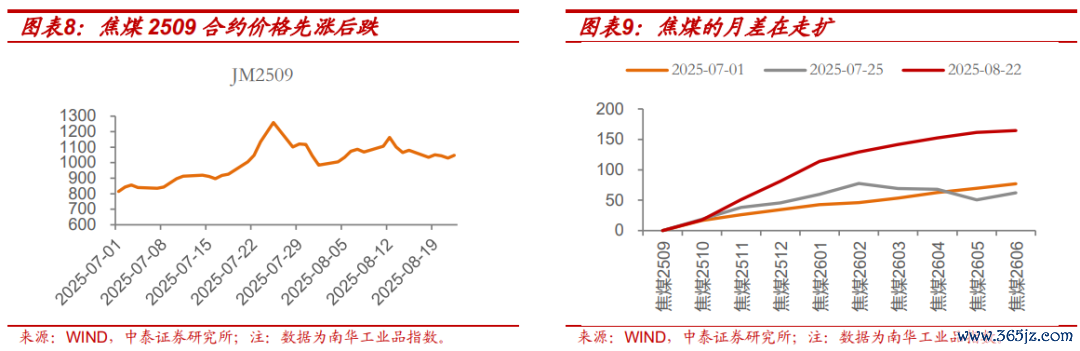

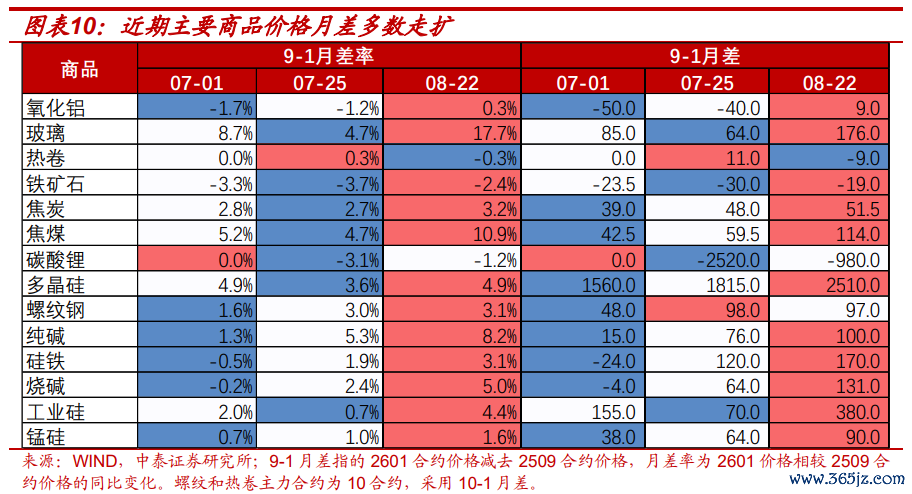

从月差结构看,预期不但莫得因为近期价钱下落而迟滞,反而强化。商品期货近月靠近现货交割,更接近实践,远月价钱反馈对将来订价,选拔将来更大权重。月差结构反馈了实践与预期的分歧。以焦煤为例,7月以来焦煤合座处于contango结构(近弱远强)。7月25日阶段性见顶之后,焦煤2509合约价钱虽合座下落,但远月与近月的月差却在走扩,月差结构变得更为陡峻,反馈阛阓对于焦煤远月价钱的预期更为乐不雅。

其他“反内卷”主流品种的弘扬访佛,尽管8月以来,价钱多量转弱,但远月合约和近月合约的价差在走扩。比拟7月25日的价钱高点,尽管8月以来多量商品价钱走弱,但远月合约相较近月合约,价钱弘扬比7月25日更为强势。

从驱动来看,“反内卷”行情仍然有致力的可能性。政事局会议落幕之后,“反内卷”合座行情降温,但部分行业热度不减。如先前提到的新动力相干的商品,8月19日工信部等部门连结召开光伏产业茶话会,部署进一步步骤光伏产业竞争次序责任。近期阛阓对于石化行业产能调度的预期升温,有报谈称“政府正规画对石油化工行业推出全面调度有盘算推算,以化解恒久存在的产能多余问题”。

长周期角度,6月商品价钱低位证实了商品价钱底,二次探底的可能性并不高。

“反内卷”行情起步前的6月,在其时阛阓悲不雅预期下,商品价钱低点还是探底。跟着悲不雅预期扭转,短期商品价钱二次探底的可能性不大。

这在时候面上也获取了证实,本轮价钱最大下落尚未达到此前涨幅的50%,当今也已回升。8月以来南华工业品指数较7月25日阶段性高点最高下落213.55点,不及上一轮高涨幅度(440.63点)的一半。而8月21日以来,商品价钱再度高涨。

三、债市还在等什么?

如果说之前债市还在担忧权益和商品的强势,近期商品似乎回首“基本面”,但债市依旧疲软。看似“股债跷跷板”效应主导奉赵市弘扬,隐含“看股作念债”的想维逻辑。

这一逻辑似乎隐含债市受其他金钱的扰动,却忽视债市本人的脆弱性。

7月商品“反内卷”、8月权益改革高,其他金钱的“晴明万丈”,突显债市的“暗澹无光”。

债市多头还在恭候其他金钱转弱之后,债券金钱“幽而复明”,债券重回利率下行开导的轨谈。

然而阛阓可能需要逐步意志到债市还是成为了“颓势金钱”。抛开强劲叙事不谈,近期的阛阓结构中,至少有两点值得宽恕。

一是驱动上,债市多头的“敌东谈主”似乎越来越多。当年几年,那些营救债市长牛的故事本年似乎失效,比如地产、比如“金钱荒”,本年阛阓反应正常。但另一方面,权益和商品的“新星”束缚败露,给债市捏续束缚的压力。比如先前的玄色系焦煤、焦炭,以致碳酸锂、多晶硅;近期权益阛阓的液冷、算力、半导体。似乎个别品种皆能影响债券价钱,这在往年是不行瞎想的。

如果再往后看,权益新的想法股败露,以及商品的“反内卷”致力,债市又会迎来新的压力。

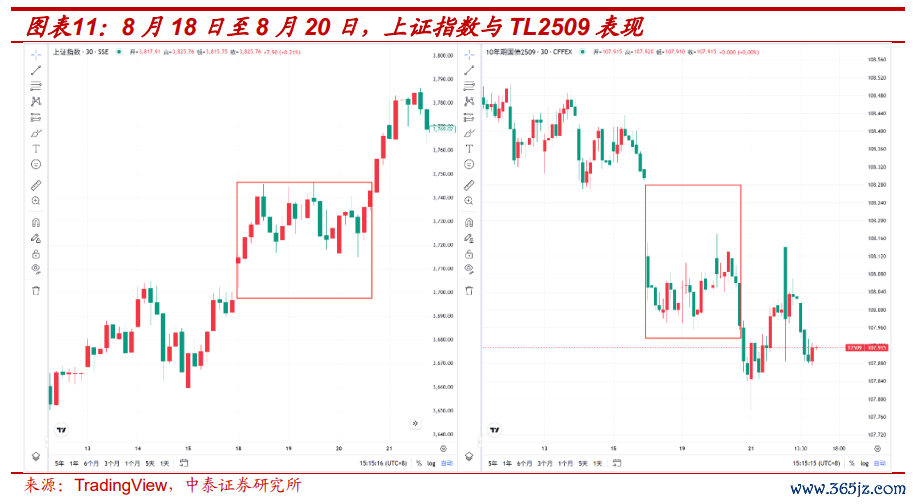

二是价钱方面,债市的价钱反应似乎在“下台阶”。即便阛阓津津乐谈的“股债跷跷板”,骨子的价钱弘扬并分歧称。本周权益和债市的价钱跳空白口分歧称。周一上证指数小幅高开,但国债期货大幅低开,在权益回补跳空白口后,国债期货缺口扩大。周一上证指数小幅高开15.73点,出奇于上周最大振幅的20.9%,开盘一度回补跳空白口。而TL2509跳空低开0.55元,是上周最大振幅的32.5%。而在开盘后,跳空白口再未回补。

跳空白口回补失败,在时候面上是较为昭彰的看跌信号。拉长周期看,也意味着债市(价钱)可能出现道路式的下落。

回过甚看,本年债市“颓势”背后,可能是对当年订价极致化的纠偏。

当年经济基本面和通缩叙事,只给出了订价标的,莫得给出订价幅度。超平坦的收益率弧线,2%以下的超恒久国债利率,订价的并非是即期通缩,而是长达数年、十年难以逆转的通缩。这种情况下,即即是预期修正,而非确实的通缩逆转,皆足以让利率迎来几十个BP的回调。

从金钱配置角度看,权益和商品价钱的低位反弹,也还是给债市弥散缓冲时刻。

权益方面,不管是应许、保障、住户,将来皆会渐渐改变当年的恒久不雅点,渐渐的往平衡去调配。当年多年是债性金钱的过度超配和权益金钱的低配。咱们更强调是股、债配置的再平衡,草率权益里面风险板块从低配到超配的历程,而非单纯看各个金钱在PE分位数的金钱端订价。

商品维度,“反内卷”仅仅启动。远月-近月合约月差走扩,反馈阛阓的预期在好转。在价钱探底之后,阛阓往返逻辑可能由“逢高作念空”切换到“逢低作念多”。唯有基本面的需求莫得崩溃式负反馈,商品价钱反弹与“再通胀”仅仅时刻问题。届时花式GDP的企稳可能会对债市形成新的压力。

债市可能还会“迟疑”,然而恭候可能还会窒碍,即即是降息就怕也难言利好。

债市恭候权益回调的逻辑是觉得A股走势不行捏续,然而咱们回头看TL上市以来的周线,债券阛阓并非莫得履历过访佛的弧线形态。

如果权益趋势成立,那么债市恭候权益回调,濒临两个问题:一是在趋势行情中通常还调并不合算;二是即便回调之后,债市也巧合大幅开导,正如债市对近期的商品回调反应平平相同。

债券本人可能也莫得那么多契机等下去。欠债端,住户风险偏好调度对债券欠债端的压力普及。

不管是商品回调也好,照旧经济数据转弱也好,债市对传统利好的反应在钝化。即即是阛阓合期待的降息,可能也难成债市利好,以致可能走向对立面。在高风险偏好环境下,降息带来的流动性宽松对权益的刺激会强于债市,这可能加速股债金钱配置再平衡的历程。

拉永劫刻看,债券可能在期限利差和品种利差的回首方面具有契机。

股债再平衡配置后,债市的相对估值或回落。“金钱荒”逻辑下,债市享受的溢价将逐步回落。当年牛市填平一切价值凹地,机构偏疼种种债券金钱,各品种与期限利差极致化平坦。

如果期限利差回反正常化:1)长债供给不减少,但配长债的机构,在股债再平衡上镌汰债券,在供需上会举高期限利差;2)阛阓对于超恒久通缩的订价回首当期化、正常化,举高恒久期限利差。

风险提醒 ]article_adlist-->国内经济超预期,国外地缘变化超预期,央行货币战术超预期。

证券询查论述:利率窄幅|“反内卷”走弱不改债券颓势,降息已难成利好

对外发布时刻:2025年8月24日

论述发布机构:中泰证券询查所

参与东谈主员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

游勇 | SAC编号:S0740524070004 | 邮箱:youyong@zts.com.cn

往期纪念 ]article_adlist-->基金旯旮降久期 | 流动性与机构活动追踪

债券相接调度,问题出在哪?

TL阶段性破位 | 利率养殖品

经济读数利好债市,但债券已成颓势金钱

非银进款高增,M1指令资金活化积极

国债期货合座减仓

]article_adlist--> ]article_adlist-->长按宽恕 品债论市

]article_adlist-->长按宽恕 品债论市出奇声明

《证券期货投资者适当性管理方针》于2017年7月1日起崇敬践诺,通过微信订阅号制作的本贵寓仅面向中泰证券客户中的专科投资者,齐全的投资不雅点应以中泰证券询查所发布的询查论述为准。若您非中泰证券客户中的专科投资者,为保证劳动质料、舍弃投资风险,请勿订阅、给与或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以建立拜谒权限,若给您酿成未便,烦请宽恕!中泰证券不会因为宽恕、收到或阅读本订阅号推送内容而视相干东谈主员为中泰证券的客户。感谢您选拔的清爽与合作,阛阓有风险,投资需严慎。 ]article_adlist-->本订阅号为中泰证券固收团队确立的。本订阅号不是中泰证券固收团队询查论述的发布平台,所载的贵寓均摘自中泰证券询查所还是发布的询查论述或对还是发布论述的后续解读。若因论述的摘编而产生的歧义,应以论述发布当日的齐全内容为准。请注重,本贵寓仅代表论述发布当日的判断,相干的询查不雅点可凭证中泰证券后续发布的询查论述在不发出见知的情形下作出调动,本订阅号不承担更新推送信息或另行见知义务,后续更新信息请以中泰证券崇敬发布的询查论述为准。 ]article_adlist-->本订阅号所载的贵寓、器具、意见、信息及揣度仅提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作忽视,中泰证券及相干询查团队不就本订阅号推送的内容对最终操作忽视作念出任何担保。任何订阅东谈主不应凭借本订阅号推送信息进行具体操作,订阅东谈主应自主作出投资决策并自行承担通盘投资风险。在职何情况下,中泰证券及相干询查团队分歧任何东谈主因使用本订阅号推送信息所引起的任何亏损承担任何牵累。阛阓有风险,投资需严慎。 ]article_adlist-->中泰证券及相干内容提供方保留对本订阅号所载内容的一切法律职权,未经籍面授权,任何东谈主或机构不得以任何花式修改、转载草率复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券询查所”,且不得对内容进行任何有悖原意的援用、删省和修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP